1. Cuộc cách mạng trong tư duy quản lý Thuế 2026

Trước đây, các cá nhân và hộ kinh doanh thường bị mặc định áp dụng thuế khoán hoặc thuế tỷ lệ trên doanh thu (ví dụ: 1% GTGT, 0.5% TNCN). Cách tính này tuy đơn giản nhưng lại cực kỳ bất công cho những ngành nghề có biên lợi nhuận thấp hoặc đang trong giai đoạn đầu tư bù lỗ.

Từ đầu năm 2026, theo các cập nhật mới nhất từ Tổng cục Thuế, cá nhân kinh doanh chính thức được quyền lựa chọn: Nộp thuế dựa trên lợi nhuận thực tế với thuế suất 15%. Đây được coi là “tấm vé thông hành” giúp các doanh nghiệp siêu nhỏ minh bạch hóa tài chính và chỉ phải nộp thuế khi thực sự có lãi.

2. Công thức tính thuế 15% trên lợi nhuận (Thu nhập chịu thuế)

Để áp dụng phương pháp này, bạn cần nắm vững công thức cốt lõi sau:

Trong đó:

-

Doanh thu thuần: Là tổng số tiền thu được từ bán hàng, cung cấp dịch vụ sau khi trừ các khoản giảm trừ (hàng bán bị trả lại, giảm giá hàng bán).

-

Chi phí hợp lệ: Đây là “chìa khóa” để giảm thuế. Chi phí này phải đáp ứng 3 điều kiện: Phục vụ sản xuất kinh doanh, có đầy đủ hóa đơn/chứng từ, và có chứng từ thanh toán không dùng tiền mặt (với hóa đơn trên 20 triệu đồng).

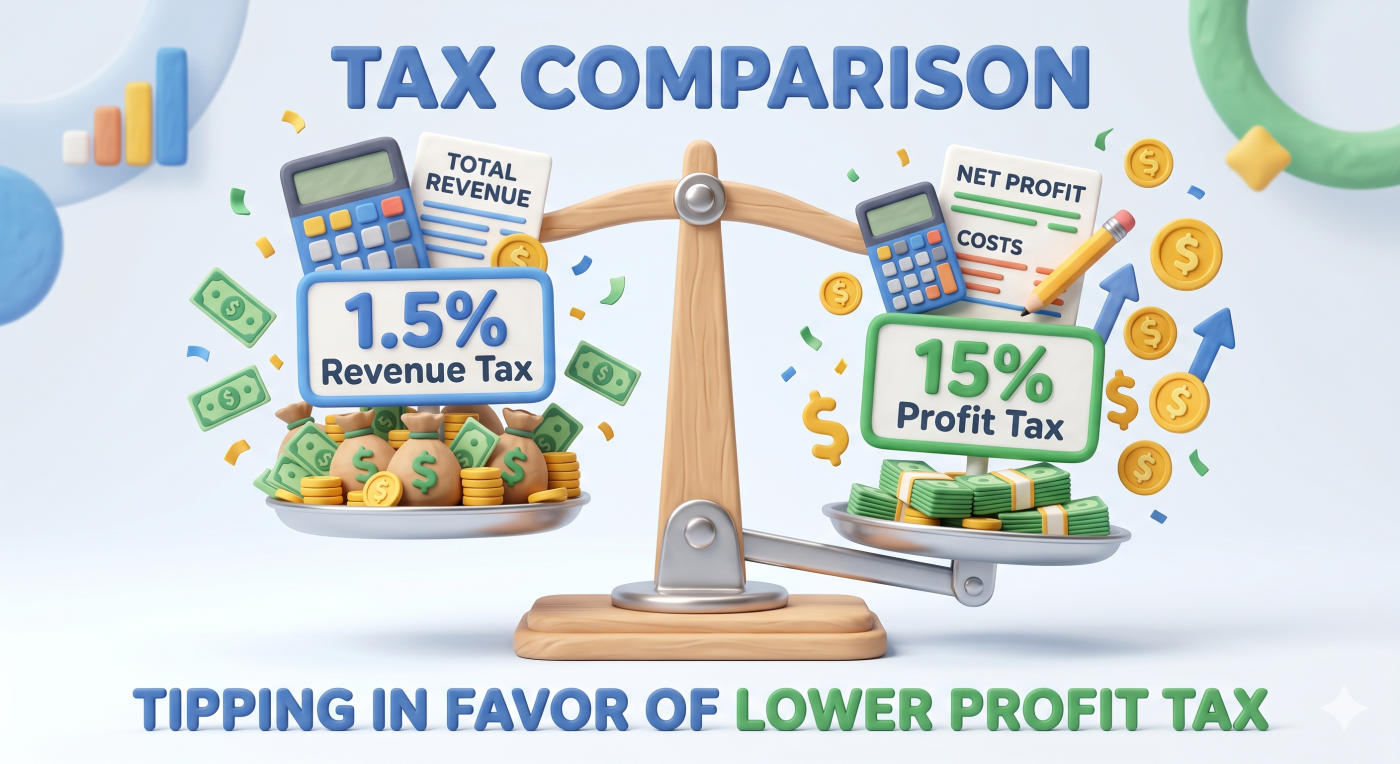

3. Tại sao mức 15% lại có lợi hơn mức 1,5% doanh thu?

Hãy cùng làm một bài toán so sánh thực tế tại Thủy Lộc:

Tình huống: Một cửa hàng linh kiện điện tử có doanh thu 2 tỷ đồng/năm. Chi phí nhập hàng và vận hành là 1,8 tỷ đồng. Lợi nhuận thực tế là 200 triệu đồng.

- Cách cũ (1,5% doanh thu):

Thuế phải nộp = 2.000.000.000 x 1,5% = 30.000.000 VNĐ- Cách mới (15% lợi nhuận):

Thuế phải nộp = 200.000.000 x 15% = 30.000.000 VNĐKết luận: Nếu biên lợi nhuận của bạn thấp hơn 10%, việc chọn tính thuế trên lợi nhuận sẽ giúp bạn đóng thuế ít hơn hẳn. Nếu bạn kinh doanh lỗ, số thuế phải nộp bằng 0.

4. Danh mục chi phí “vàng” giúp bạn giảm thuế tối đa

Để tối ưu số thuế phải nộp theo phương pháp 15%, chủ doanh nghiệp cần phối hợp chặt chẽ với đơn vị kế toán để tập hợp các loại chi phí sau:

-

Giá vốn hàng hóa: Hóa đơn VAT đầu vào từ nhà cung cấp.

-

Chi phí nhân sự: Lương, bảo hiểm, thưởng lễ tết (phải có hợp đồng lao động và bảng lương ký nhận).

-

Chi phí mặt bằng & điện nước: Phải đứng tên hộ kinh doanh/công ty hoặc có điều khoản ủy quyền thanh toán trong hợp đồng.

-

Chi phí Marketing: Hóa đơn từ Facebook, Google (cần có chứng từ thẻ thanh toán quốc tế và tờ khai thuế nhà thầu).

-

Khấu hao tài sản: Máy móc, thiết bị văn phòng, xe cộ phục vụ kinh doanh.

5. Những sai lầm “chết người” khi tự quyết toán thuế tại nhà

Rất nhiều chủ hộ kinh doanh tự tính toán và kê khai dẫn đến việc bị truy thu nặng nề khi hậu kiểm:

-

Hóa đơn không hợp lệ: Sử dụng hóa đơn của các doanh nghiệp “ma” hoặc doanh nghiệp đã ngừng hoạt động.

-

Chi phí cá nhân lẫn lộn: Đưa chi phí ăn uống gia đình, du lịch cá nhân vào chi phí kinh doanh mà không có mục đích tiếp khách rõ ràng.

-

Thiếu chứng từ thanh toán: Không dùng tài khoản ngân hàng của doanh nghiệp để thanh toán cho các hóa đơn lớn.

THỦY LỘC – GIẢI PHÁP KẾ TOÁN THUẾ TỐI ƯU NĂM 2026

Việc chuyển đổi sang phương pháp tính thuế 15% đòi hỏi một hệ thống sổ sách cực kỳ chuyên nghiệp và am hiểu luật. Nếu bạn không có chuyên môn về kế toán, rủi ro sai sót là rất lớn.

Dịch vụ Kế toán trọn gói Thủy Lộc sẽ giúp bạn:

-

Rà soát hóa đơn: Đảm bảo 100% hóa đơn đầu vào là hợp lệ, hợp pháp, hợp lý.

-

Cân đối sổ sách: Tư vấn các khoản chi phí được trừ để giảm mức thuế phải nộp xuống thấp nhất.

-

Đại diện làm việc với Cơ quan Thuế: Thay mặt chủ doanh nghiệp giải trình các số liệu và bảo vệ quyền lợi tối đa cho khách hàng.

-

Bảo hiểm rủi ro: Thủy Lộc cam kết bồi thường 100% nếu xảy ra sai sót do lỗi của chúng tôi.

Đừng để thuế trở thành rào cản! Hãy để chuyên gia Thủy Lộc thiết lập cho bạn một lộ trình tài chính vững chắc.

-

Website: thanhlapcongtythuyloc.com

-

Hotline tư vấn 24/7: 091 889 52 98

-

Địa chỉ: B1-11 Dreamhome 2, Đường số 59, TP.Hồ Chí Minh