Hoàn Thuế Là Gì? Giải Mã Toàn Tập Các Trường Hợp Được Hoàn Thuế Mới Nhất 2024

Trong mê cung của các quy định pháp luật về thuế, khái niệm “hoàn thuế” thường gây ra nhiều băn khoăn cho cả cá nhân và doanh nghiệp. Liệu bạn có đang đóng thuế nhiều hơn mức quy định? Hay doanh nghiệp của bạn có đủ điều kiện để được nhận lại một phần tiền đã nộp vào ngân sách nhà nước? Hiểu rõ về hoàn thuế không chỉ giúp bạn tối ưu hóa dòng tiền mà còn đảm bảo tuân thủ đúng pháp luật. Bài viết này của chúng tôi sẽ giải thích chi tiết “hoàn thuế là gì”, các loại hoàn thuế phổ biến, điều kiện, và đặc biệt là các trường hợp cụ thể được hoàn thuế theo quy định hiện hành, giúp bạn tự tin hơn trong quản lý tài chính và nghĩa vụ thuế của mình.

Hoàn thuế là gì? Tổng quan về khái niệm hoàn thuế

Hoàn thuế, một thuật ngữ quan trọng trong hệ thống pháp luật thuế, là quá trình cơ quan quản lý thuế trả lại một phần hoặc toàn bộ số tiền thuế mà người nộp thuế đã nộp thừa, nộp sai hoặc nộp theo các trường hợp được pháp luật cho phép hoàn lại. Bản chất của việc hoàn thuế là để đảm bảo sự công bằng và chính xác trong việc thực hiện nghĩa vụ thuế của mỗi tổ chức, cá nhân.

Nó không phải là một hình thức hỗ trợ tài chính, mà là việc trả lại những gì thuộc về người nộp thuế. Việc hoàn thuế thường xảy ra khi người nộp thuế đã thực hiện nghĩa vụ nộp thuế vượt quá mức quy định do nhiều nguyên nhân khác nhau: có thể là do tính toán sai sót, do chính sách thuế thay đổi, hoặc do các hoạt động kinh doanh, đầu tư của doanh nghiệp thuộc diện được ưu đãi hoặc không phải chịu thuế tại một khâu nào đó. Mục đích chính của việc hoàn thuế là tránh việc ngân sách nhà nước giữ lại số tiền không thuộc về mình, đồng thời khuyến khích các hoạt động kinh doanh, đầu tư theo định hướng của nhà nước thông qua các chính sách hoàn thuế ưu đãi. Hiểu rõ về khái niệm hoàn thuế là bước đầu tiên và quan trọng để cá nhân và doanh nghiệp có thể chủ động bảo vệ quyền lợi hợp pháp của mình.

Các loại hoàn thuế phổ biến hiện nay

Tại Việt Nam, có nhiều loại hoàn thuế khác nhau, tùy thuộc vào đối tượng thuế và bản chất của giao dịch phát sinh. Việc nắm vững các loại hoàn thuế sẽ giúp người nộp thuế dễ dàng xác định được trường hợp của mình và chuẩn bị hồ sơ phù hợp. Dưới đây là các loại hoàn thuế phổ biến nhất:

* Hoàn thuế Giá trị gia tăng (GTGT): Đây là loại hoàn thuế phổ biến nhất, áp dụng cho các doanh nghiệp nộp thuế GTGT theo phương pháp khấu trừ. Các trường hợp thường gặp bao gồm: doanh nghiệp mới thành lập đang trong giai đoạn đầu tư chưa có doanh thu hoặc có doanh thu nhưng chưa có thuế GTGT đầu ra; doanh nghiệp xuất khẩu hàng hóa, dịch vụ; dự án đầu tư mới; hoặc trường hợp sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chuyển đổi sở hữu mà số thuế GTGT đầu vào chưa được khấu trừ hết.

* Hoàn thuế Thu nhập cá nhân (TNCN): Áp dụng cho cá nhân có thu nhập thuộc diện chịu thuế TNCN. Các trường hợp hoàn thuế TNCN thường xảy ra khi cá nhân đã nộp thừa số thuế so với số phải nộp thực tế trong năm do: đã tạm nộp theo tháng/quý cao hơn số phải nộp theo quyết toán năm, hoặc có thu nhập từ nhiều nơi và đã khấu trừ tại nguồn vượt quá số phải nộp sau khi tổng hợp các khoản giảm trừ gia cảnh và các khoản giảm trừ khác.

* Hoàn thuế Thu nhập doanh nghiệp (TNDN): Dù ít phổ biến hơn hai loại trên, hoàn thuế TNDN vẫn có thể xảy ra khi doanh nghiệp đã tạm nộp TNDN theo quý cao hơn số thuế phải nộp theo quyết toán năm, hoặc khi doanh nghiệp có các khoản lỗ được kết chuyển từ các năm trước theo quy định của pháp luật thuế.

Ngoài ra, còn có các trường hợp hoàn thuế khác như hoàn thuế tiêu thụ đặc biệt đối với hàng hóa xuất khẩu, hoàn thuế xuất khẩu, nhập khẩu đối với một số trường hợp đặc biệt được quy định trong Luật Thuế xuất khẩu, nhập khẩu. Mỗi loại hoàn thuế đều có những điều kiện và thủ tục riêng biệt mà người nộp thuế cần tìm hiểu kỹ lưỡng.

Điều kiện và nguyên tắc cơ bản để được hoàn thuế

Để có thể yêu cầu hoàn thuế, người nộp thuế cần đáp ứng một số điều kiện và tuân thủ các nguyên tắc cơ bản do pháp luật quy định. Việc không đáp ứng đủ các tiêu chí này có thể dẫn đến việc hồ sơ hoàn thuế bị từ chối hoặc chậm trễ:

1. Điều kiện chung:

* Đã nộp thuế: Điều kiện tiên quyết là người nộp thuế phải thực sự đã nộp khoản thuế đó vào ngân sách nhà nước, và có đầy đủ chứng từ chứng minh việc nộp thuế.

* Nộp thừa, nộp sai, hoặc thuộc diện được hoàn theo quy định: Khoản thuế đã nộp phải rơi vào một trong các trường hợp được phép hoàn lại theo luật định (ví dụ: nộp thừa so với nghĩa vụ thực tế, nộp nhầm, hoặc thuộc đối tượng ưu đãi hoàn thuế).

* Hồ sơ đầy đủ và hợp lệ: Người nộp thuế phải lập và nộp hồ sơ hoàn thuế đúng quy định về hình thức, nội dung và các giấy tờ kèm theo.

* Không thuộc diện đang nợ thuế: Thông thường, cơ quan thuế sẽ không hoàn trả nếu người nộp thuế đang có khoản nợ thuế, tiền chậm nộp, tiền phạt về thuế tại bất kỳ cục thuế nào. Số tiền được hoàn sẽ được bù trừ với khoản nợ thuế này.

* Thời hạn yêu cầu hoàn thuế: Yêu cầu hoàn thuế phải được thực hiện trong thời hạn quy định của pháp luật. Quá thời hạn này, quyền được hoàn thuế có thể bị mất. 2. Nguyên tắc cơ bản:

* Nguyên tắc hợp pháp: Mọi trường hợp hoàn thuế đều phải dựa trên các căn cứ pháp luật rõ ràng, minh bạch, đảm bảo quyền lợi hợp pháp cho người nộp thuế.

* Nguyên tắc kịp thời: Cơ quan thuế có trách nhiệm xử lý hồ sơ hoàn thuế một cách nhanh chóng, đúng thời hạn quy định, tránh gây chậm trễ ảnh hưởng đến hoạt động sản xuất kinh doanh của doanh nghiệp và đời sống của cá nhân.

* Nguyên tắc kiểm tra, giám sát: Quá trình hoàn thuế luôn đi kèm với việc kiểm tra, giám sát chặt chẽ từ cơ quan thuế để đảm bảo không có sự gian lận hoặc trục lợi chính sách. Việc hiểu rõ các điều kiện và nguyên tắc này là nền tảng vững chắc để người nộp thuế có thể tự tin thực hiện thủ tục hoàn thuế, tránh những sai sót không đáng có.

Chi tiết các trường hợp được hoàn thuế theo quy định pháp luật

Luật Quản lý thuế và các văn bản hướng dẫn chi tiết đã quy định cụ thể các trường hợp mà người nộp thuế được hoàn thuế. Việc nắm rõ từng trường hợp sẽ giúp cá nhân và doanh nghiệp xác định chính xác quyền lợi của mình:

1. Hoàn thuế Giá trị gia tăng (GTGT):

* Hàng hóa, dịch vụ xuất khẩu: Đây là trường hợp phổ biến nhất, khi hàng hóa, dịch vụ được xuất khẩu hoặc tiêu dùng ngoài Việt Nam, người nộp thuế được hoàn thuế GTGT đầu vào của hàng hóa, dịch vụ đó (nếu đã nộp).

* Dự án đầu tư mới: Các dự án đầu tư mới chưa đi vào hoạt động hoặc đang trong giai đoạn đầu tư có số thuế GTGT đầu vào lũy kế từ 300 triệu đồng trở lên (đối với cơ sở kinh doanh đăng ký nộp thuế GTGT theo phương pháp khấu trừ) sẽ được hoàn thuế. Các trường hợp đặc biệt như dự án ODA, dự án trọng điểm quốc gia có thể có quy định riêng.

* Cơ sở kinh doanh mới thành lập: Các cơ sở kinh doanh mới đăng ký nộp thuế GTGT theo phương pháp khấu trừ, trong 3 năm đầu hoạt động, nếu có số thuế GTGT đầu vào chưa được khấu trừ hết từ 300 triệu đồng trở lên thì sẽ được hoàn thuế.

* Sáp nhập, hợp nhất, chia, tách, giải thể, phá sản, chuyển đổi sở hữu: Khi doanh nghiệp chấm dứt hoạt động và có số thuế GTGT đầu vào chưa được khấu trừ hết.

* Hoàn thuế GTGT đối với trường hợp đặc biệt: Như chương trình, dự án sử dụng vốn ODA, viện trợ không hoàn lại; hàng hóa, dịch vụ mua trong nước từ nguồn vốn viện trợ nhân đạo, viện trợ không hoàn lại; và các trường hợp khác theo Hiệp định, cam kết quốc tế.

2. Hoàn thuế Thu nhập cá nhân (TNCN):

* Số thuế đã nộp lớn hơn số thuế phải nộp: Khi tổng số thuế đã tạm nộp hoặc đã khấu trừ tại nguồn trong năm lớn hơn số thuế TNCN phải nộp theo quyết toán năm.

* Cá nhân có thu nhập từ tiền lương, tiền công nhưng chưa đến mức phải nộp thuế: Sau khi đã tính các khoản giảm trừ gia cảnh và các khoản giảm trừ khác, nếu số thuế đã nộp vẫn vượt quá mức phải nộp (có thể là 0 đồng), cá nhân sẽ được hoàn lại phần chênh lệch.

* Cá nhân chuyển công tác, chấm dứt hợp đồng lao động: Trong một số trường hợp, cá nhân có thể nộp thừa thuế do thay đổi công việc hoặc chấm dứt hợp đồng lao động giữa chừng.

3. Hoàn thuế Thu nhập doanh nghiệp (TNDN): * Khi doanh nghiệp đã tạm nộp TNDN theo quý cao hơn số thuế phải nộp theo quyết toán năm.

4. Các trường hợp khác:

- Hoàn thuế tiêu thụ đặc biệt đối với hàng hóa xuất khẩu.

- Hoàn thuế xuất khẩu, nhập khẩu đối với hàng hóa phải tái xuất, tái nhập khẩu hoặc không phù hợp với hợp đồng.

Việc xác định chính xác trường hợp được hoàn thuế đôi khi rất phức tạp, đòi hỏi sự am hiểu sâu rộng về luật thuế và các văn bản hướng dẫn. Để đảm bảo quyền lợi và tránh sai sót trong quá trình xác định các trường hợp được hoàn thuế, việc tìm đến các đơn vị tư vấn chuyên nghiệp như CTY TNHH TƯ VẤN VÀ KẾ TOÁN THỦY LỘC là một lựa chọn thông minh. Với kinh nghiệm và đội ngũ chuyên gia tận tâm, Thủy Lộc cung cấp các giải pháp toàn diện từ dịch vụ pháp lý đến kế toán, giúp quý khách hàng nắm vững quy định, tối ưu hóa quy trình hoàn thuế và xử lý hiệu quả các trường hợp phức tạp.

Quy trình và thủ tục cần thiết để yêu cầu hoàn thuế

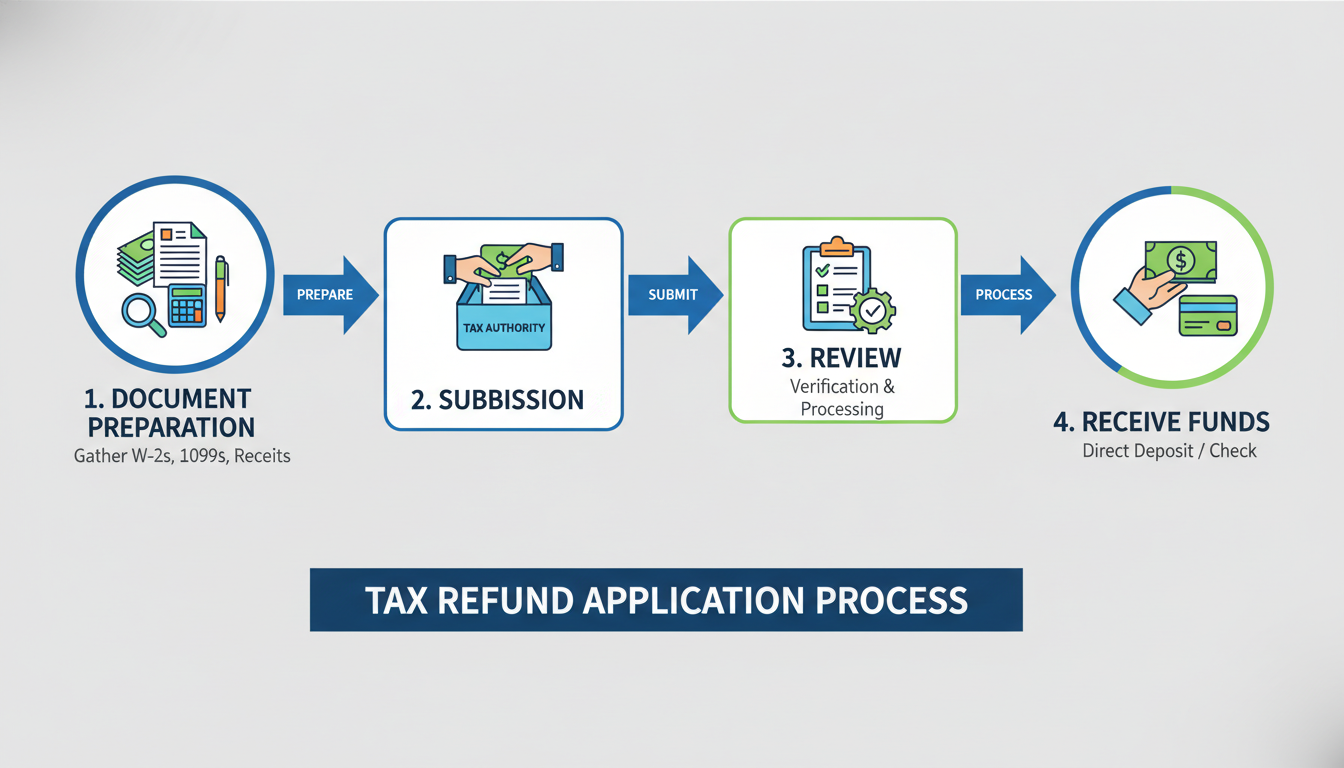

Việc yêu cầu hoàn thuế không chỉ dừng lại ở việc xác định trường hợp được hoàn mà còn đòi hỏi người nộp thuế phải thực hiện đúng quy trình và thủ tục hành chính. Dưới đây là các bước cơ bản:

Bước 1: Xác định đối tượng và điều kiện hoàn thuế Đầu tiên, người nộp thuế cần tự kiểm tra xem mình hoặc doanh nghiệp của mình có thuộc các trường hợp được hoàn thuế đã nêu ở trên hay không, và đã đáp ứng đủ các điều kiện cần thiết. Việc này đòi hỏi sự xem xét kỹ lưỡng các hóa đơn, chứng từ, tờ khai thuế đã nộp.

Bước 2: Chuẩn bị hồ sơ hoàn thuế Đây là bước quan trọng nhất, quyết định sự thành công của việc hoàn thuế. Hồ sơ hoàn thuế sẽ khác nhau tùy thuộc vào từng loại thuế và từng trường hợp cụ thể. Tuy nhiên, nhìn chung, hồ sơ thường bao gồm: * Giấy đề nghị hoàn trả khoản thu ngân sách nhà nước (theo mẫu quy định). * Bản sao các tờ khai thuế có liên quan đến khoản thuế đề nghị hoàn. * Bản sao chứng từ nộp tiền thuế vào ngân sách nhà nước. * Các tài liệu khác tùy thuộc vào từng trường hợp hoàn thuế cụ thể (ví dụ: hợp đồng xuất khẩu, tờ khai hải quan đối với hoàn thuế GTGT hàng xuất khẩu; bảng kê chi tiết thu nhập, chứng từ khấu trừ thuế TNCN đối với hoàn thuế TNCN).

Bước 3: Nộp hồ sơ hoàn thuế Người nộp thuế có thể nộp hồ sơ trực tiếp tại cơ quan thuế quản lý trực tiếp, gửi qua đường bưu điện, hoặc nộp trực tuyến qua Cổng thông tin điện tử của Tổng cục Thuế (đối với các trường hợp được phép).

Bước 4: Cơ quan thuế tiếp nhận và giải quyết hồ sơ Sau khi tiếp nhận hồ sơ, cơ quan thuế sẽ tiến hành kiểm tra tính đầy đủ và hợp lệ của hồ sơ. Nếu hồ sơ chưa đầy đủ, cơ quan thuế sẽ thông báo để người nộp thuế bổ sung. Sau đó, cơ quan thuế sẽ thẩm định nội dung, có thể yêu cầu giải trình hoặc kiểm tra thực tế tại trụ sở người nộp thuế trước khi ra quyết định hoàn thuế.

Bước 5: Nhận kết quả và tiền hoàn thuế Nếu hồ sơ được chấp thuận, cơ quan thuế sẽ ra quyết định hoàn thuế và thực hiện chi trả số tiền hoàn thuế vào tài khoản ngân hàng của người nộp thuế hoặc qua các phương thức khác theo quy định. Quy trình hoàn thuế đòi hỏi sự tỉ mỉ và hiểu biết sâu sắc về luật pháp. Việc chuẩn bị hồ sơ đầy đủ, chính xác là yếu tố then chốt. Nếu bạn cảm thấy bối rối với các thủ tục pháp lý hoặc kế toán phức tạp, CTY TNHH TƯ VẤN VÀ KẾ TOÁN THỦY LỘC là một đối tác đáng tin cậy.

Thủy Lộc cung cấp các giải pháp toàn diện từ dịch vụ pháp lý đến kế toán, giúp quý khách hàng hoàn thành hồ sơ một cách nhanh chóng và hiệu quả.

Quý khách hàng có thể liên hệ:

* DỊCH VỤ PHÁP LÝ: 0918 895 298

* DỊCH VỤ KẾ TOÁN: 0908 518 815

Kết luận

Qua bài viết này, chúng ta đã cùng nhau giải mã khái niệm “hoàn thuế là gì”, khám phá các loại hoàn thuế phổ biến, cũng như tìm hiểu chi tiết về điều kiện và các trường hợp cụ thể được hoàn thuế theo quy định pháp luật Việt Nam. Hoàn thuế không chỉ là một quyền lợi mà còn là một công cụ giúp tối ưu hóa tài chính cho cả cá nhân và doanh nghiệp khi đã thực hiện đúng và đủ nghĩa vụ thuế. Mặc dù quy định về hoàn thuế có vẻ phức tạp, nhưng với sự chuẩn bị kỹ lưỡng và kiến thức vững chắc, bạn hoàn toàn có thể chủ động trong việc yêu cầu hoàn thuế.

Hơn thế nữa, đối với những trường hợp phức tạp hoặc khi cần đảm bảo tính chính xác và hiệu quả cao nhất, việc tìm kiếm sự hỗ trợ từ các chuyên gia tư vấn thuế uy tín là vô cùng cần thiết. CTY TNHH TƯ VẤN VÀ KẾ TOÁN THỦY LỘC tự hào là đối tác đáng tin cậy, luôn sẵn sàng đồng hành cùng quý khách hàng trong mọi vấn đề liên quan đến hoàn thuế và các dịch vụ kế toán, pháp lý khác. Đừng ngần ngại liên hệ với chúng tôi để được tư vấn chuyên sâu và hỗ trợ tận tình, giúp bạn an tâm tuân thủ pháp luật và tối đa hóa lợi ích tài chính của mình.